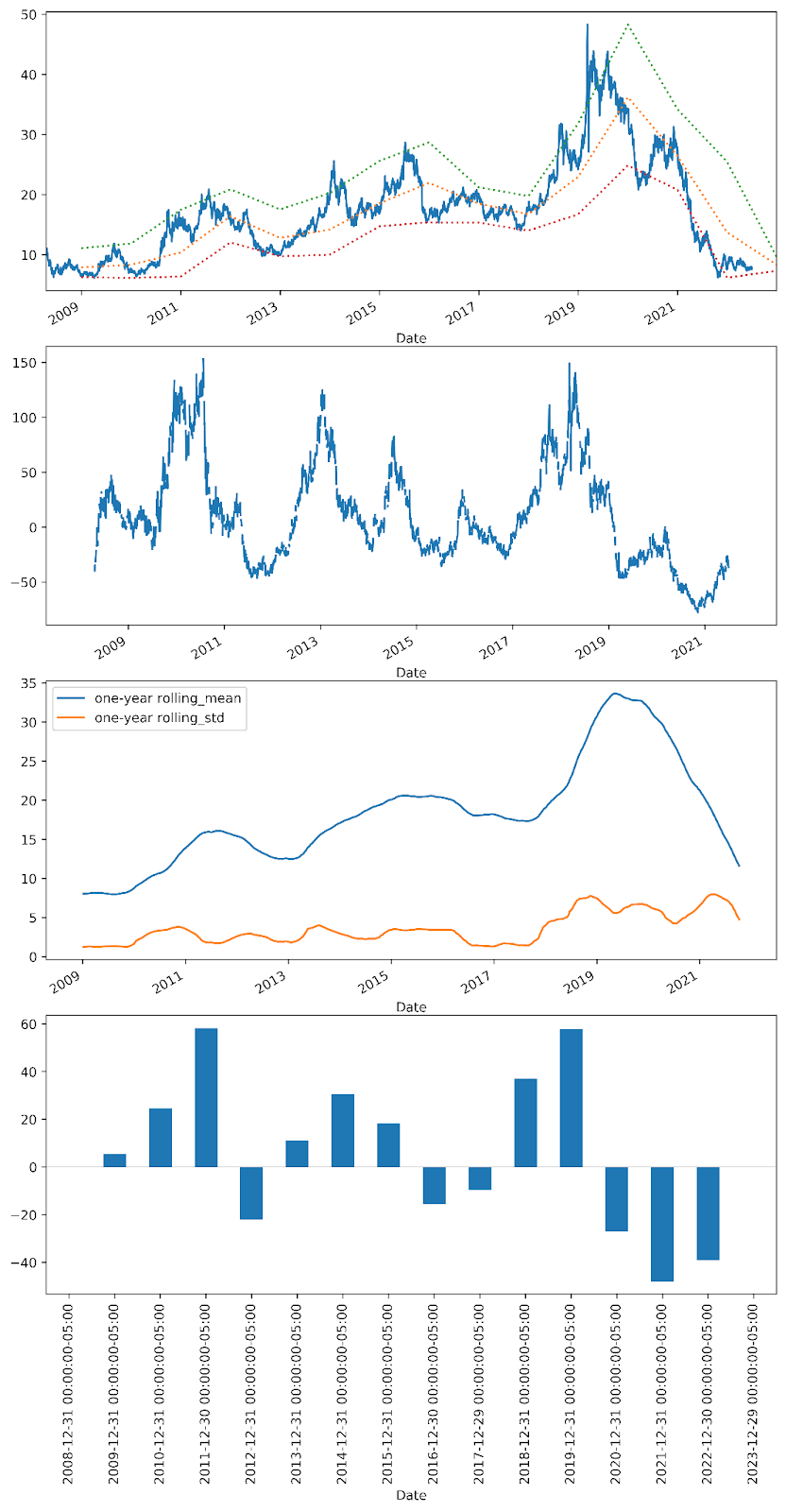

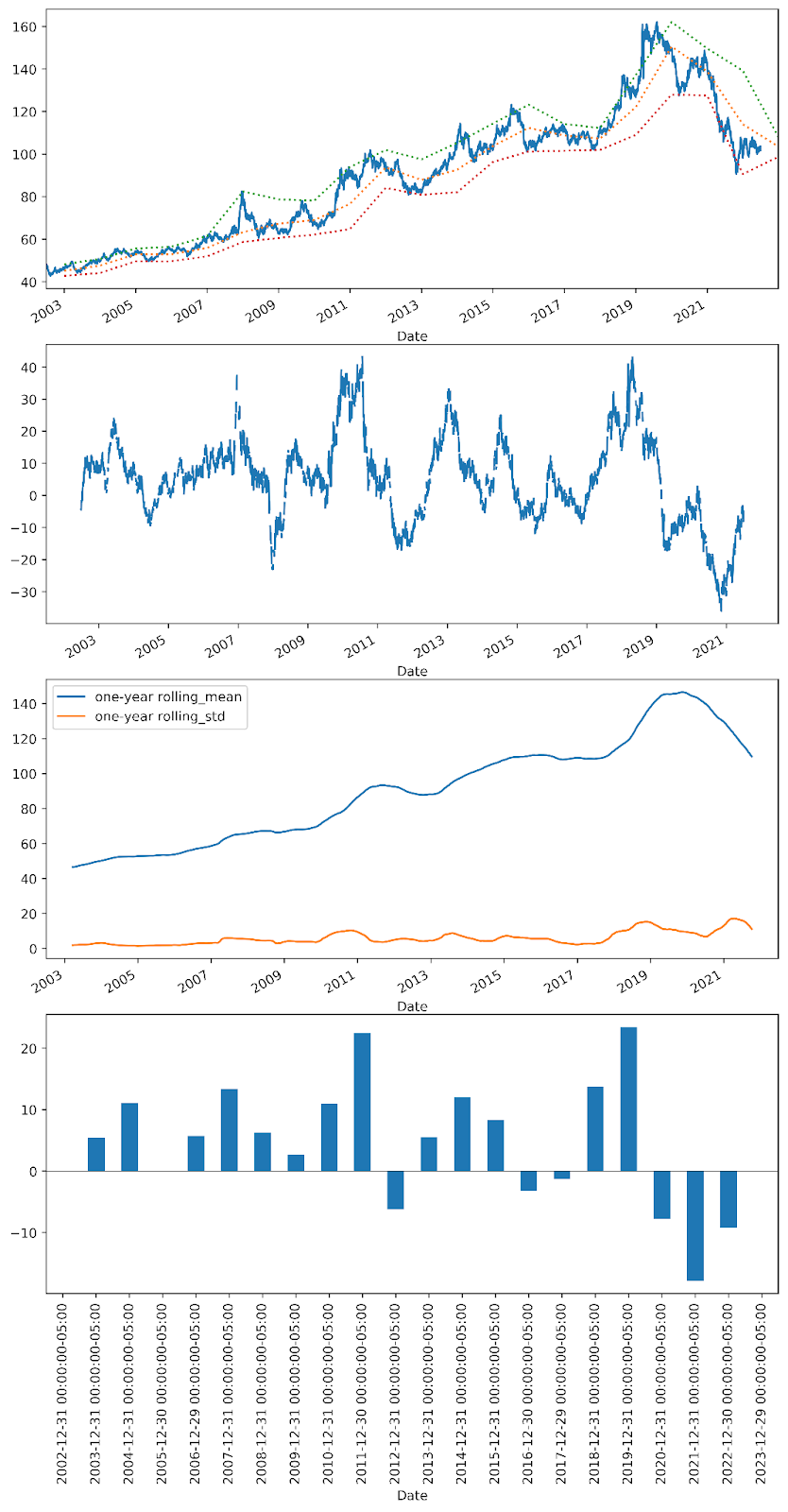

以下是中國,美國股票債卷的三倍槓桿和一倍槓桿ETF分析.可以發現,三倍槓桿在下跌時期的跌幅遠比一倍槓桿的多.且從時間軸來看,三倍槓桿由於下跌力道較強,因此會把之前的漲幅都吃掉,所以對於長期上身的市場,例如美國科技股,由於上升時間遠比下跌時間長,所以持有TQQQ的長期回報率會較高,但是一但遇到大跌會吃掉過去數年的漲幅.若以中國股市來分析,由於中國股市的下跌時間和上漲時間差不多,所以長期持有三倍槓桿的ETF的績效會比一倍槓桿還要差.

觀察美國和中國股市,美國上漲的時間遠比下跌的時間多;而中國的上漲時間和下跌時間差不多,且通常下跌後的隔年或者是甚至次年都會伴隨上漲(2021年除外,2022依舊下跌),但2023年上漲機率就應該很高.至2023第二季結束,中國滬深300從2023年開年至今依舊下跌,值得期待下半年是否有補漲的契機.

結論:

1. 槓桿型ETF要避開主跌段,不然有可能會把之前幾年的獲利都吃掉,槓桿型ETF不適合長期持有,必須在漲多時換成沒有槓桿的ETF;反觀如果長期投資不做價差者,比較適合買入沒有槓桿的ETF.槓桿形式和投機者,但不適合投資者.

2. 美國科技股QQQ,適合長期持有,且按照之前分析美國科技股的部位不應該低於六成.

3. 中國股市2023下半年值得期待,但相對高點時必須出清持部位.

4. 美國公債已經連續三年下跌(2020-2022),第四年要下年的機率很低,截至2023年第二季結束,美國沒有明顯的行情出現,但2023-2024年的債卷表現值得期待.

中國滬深300

美國科技股