原文: https://github.com/osbarge/salesforecaster

https://towardsdatascience.com/time-series-forecasting-a-getting-started-guide-c435f9fa2216

原文使用SARIMAX (Seasonal AutoRegressive Integrated Moving Average with eXogenous regressors)的統計學方法來預測產品銷售量.其預測結果如下:

https://towardsdatascience.com/time-series-forecasting-a-getting-started-guide-c435f9fa2216

原文使用SARIMAX (Seasonal AutoRegressive Integrated Moving Average with eXogenous regressors)的統計學方法來預測產品銷售量.其預測結果如下:

在這個案例, 我們希望建立一個深度學習的模型利用過去一段時間的(天氣, 銷售量, 放假日)資料來預測未來的產品銷售量.

訓練資料:

- 過去銷售資料表 cant_ventas_2014-2019.csv

- 節日的資料表 feriados.csv

- 過去天氣的資料表 historical_weather_data.csv

import pandas as pd

from datetime import datetime

import numpy as np

from sklearn.preprocessing import MinMaxScaler

from keras.layers import Dense

from keras.layers.recurrent import LSTM

from keras.models import Sequential

from keras import layers

from keras.layers.core import Activation, Dropout, Flatten

import time

from keras.callbacks import ModelCheckpoint, EarlyStopping

銷售資料表

path_to_ventas = r'data/cant_ventas_2014-2019.csv'

ventas_df = pd.read_csv(path_to_ventas)

ventas_df['fecha']=ventas_df.apply(lambda row:datetime.strptime(row['fecha'], '%d %B %Y'),axis=1)

ventas_df=ventas_df.set_index('fecha')

#檢查資料是否缺少數據

ventas_df.isnull().sum()

#將缺資料的補零

ventas_df['cantidad']=ventas_df['cantidad'].fillna(0)

#重新取樣

ventas_df = ventas_df.resample('D').mean()

#將資料做normalization

scaler = MinMaxScaler(feature_range=(0, 1))

data_df_scale = scaler.fit_transform(ventas_df.iloc[:,0].reshape(-1,1))

ventas_df['cantidad']=data_df_scale[:,0]

匯入節日資料表

path_to_feriados = r"data/feriados.csv"

feriados_df = pd.read_csv(path_to_feriados, delimiter=';', parse_dates=True, dayfirst=True)

天氣資料表

df_weather=pd.read_csv('data/historical_weather_data.csv')

df_weather['date'] = pd.to_datetime(df_weather['date'], format='%Y-%m-%d')

# convert column to datetime to make it index

df_weather['date'] = df_weather['date'].astype('datetime64[ns]')

df_weather.set_index('date', inplace=True)

columns=['temperature','windSpeed','precipIntensity']

df_weather=df_weather[columns]

df_weather.isnull().sum()

#向前補資料

df_weather=df_weather.fillna(method='ffill')

df_weather.isnull().sum()

#將資料做normalization

scaler_weather = MinMaxScaler(feature_range=(0, 1))

df_weather_scaled = scaler_weather.fit_transform(df_weather.iloc[:,:])

df_weather_scaled.shape

#重製表格

df_weather_scaled=pd.DataFrame(df_weather_scaled,index=df_weather.index,columns=df_weather.columns)

Join 三個資料表

data_df = ventas_df.join(feriados_df, how='left').join(df_weather_scaled, how='left')

data_df['cantidad'] = data_df['cantidad'].fillna(0)

# 檢查是否有奇怪的數值

data_df[data_df['cantidad'].isin([np.nan, np.inf, -np.inf])]

# 增加特徵值欄位

data_df['isweekday'] = [1 if d >= 0 and d <= 4 else 0 for d in data_df.index.dayofweek]

data_df['isweekend'] = [0 if d >= 0 and d <= 4 else 1 for d in data_df.index.dayofweek]

data_df['inbetween25and5'] = [1 if d >= 25 or d <= 5 else 0 for d in data_df.index.day]

data_df['holiday_weekend'] = [1 if (we == 1 and h not in [np.nan]) else 0 for we,h in data_df[['isweekend','Holiday']].values]

data_df['holiday_weekday'] = [1 if (wd == 1 and h not in [np.nan]) else 0 for wd,h in data_df[['isweekday','Holiday']].values]

# Drop irrelevant columns:

data_df.drop(columns=['Year', 'Month', 'Day', 'Weekday', 'Holiday', 'linea'], inplace=True, errors='ignore')

準備訓練資料

#訓練資料: 前80%; 測試資料: 後20%

train_size = int(len(data_df) * 0.80)

test_size = len(data_df) - train_size

train,test = data_df.iloc[0:train_size,:],data_df.iloc[train_size:len(data_df),:]

#train_X=train.iloc[1:,:]

#test_X=test.iloc[1:,:]

#train_Y=train.iloc[0,:]

#test_Y=test.iloc[0,:]

#轉換成Feature_X 和 Label_Y

def create_dataset(dataset, look_back=10):

dataX, dataY = [], []

for i in np.arange(len(dataset)-look_back-1):

a = dataset.iloc[i:(i+look_back), 2:].values

dataX.append(a)

b=dataset.iloc[(i+look_back), 0]

dataY.append(b)

return dataX, dataY

#轉換

look_back=30

trainX, trainY=create_dataset(train, look_back)

testX, testY=create_dataset(test, look_back)

trainX=np.array(trainX)

trainY=np.array(trainY)

testX=np.array(testX)

testY=np.array(testY)

print('trainX shape:',trainX.shape)

print('trainY shape:',trainY.shape)

print('testX shape:',testX.shape)

print('testY shape:',testY.shape)

#建立多層LSTM,最後用密集層輸出一維度的預測值

model = Sequential()

model.add(layers.Conv1D(32,5,activation='relu',padding='same',input_shape=(None,trainX[0].shape[-1])))

model.add(layers.MaxPool1D(3))

model.add(layers.Conv1D(32,5,activation='relu',padding='same'))

model.add(layers.MaxPool1D(3))

model.add(LSTM(32,return_sequences=True))

model.add(Dropout(0.2))

model.add(LSTM(32,return_sequences=True))

model.add(Dropout(0.2))

model.add(LSTM(32,return_sequences=True))

model.add(Dropout(0.2))

model.add(LSTM(32,return_sequences=True))

model.add(Dropout(0.2))

model.add(LSTM(32,return_sequences=False))

model.add(Dropout(0.2))

model.add(Dense(output_dim=1))

model.add(Activation('linear'))

start = time.time()

model.compile(loss='mse', optimizer='rmsprop', metrics=['mae'])

print ('compilation time : ', time.time() - start)

model.summary()

_________________________________________________________________

Layer (type) Output Shape Param #

=================================================================

conv1d_5 (Conv1D) (None, None, 32) 1312

_________________________________________________________________

max_pooling1d_5 (MaxPooling1 (None, None, 32) 0

_________________________________________________________________

conv1d_6 (Conv1D) (None, None, 32) 5152

_________________________________________________________________

max_pooling1d_6 (MaxPooling1 (None, None, 32) 0

_________________________________________________________________

lstm_11 (LSTM) (None, None, 32) 8320

_________________________________________________________________

dropout_11 (Dropout) (None, None, 32) 0

_________________________________________________________________

lstm_12 (LSTM) (None, None, 32) 8320

_________________________________________________________________

dropout_12 (Dropout) (None, None, 32) 0

_________________________________________________________________

lstm_13 (LSTM) (None, None, 32) 8320

_________________________________________________________________

dropout_13 (Dropout) (None, None, 32) 0

_________________________________________________________________

lstm_14 (LSTM) (None, None, 32) 8320

_________________________________________________________________

dropout_14 (Dropout) (None, None, 32) 0

_________________________________________________________________

lstm_15 (LSTM) (None, 32) 8320

_________________________________________________________________

dropout_15 (Dropout) (None, 32) 0

_________________________________________________________________

dense_3 (Dense) (None, 1) 33

_________________________________________________________________

activation_3 (Activation) (None, 1) 0

=================================================================

Total params: 48,097

Trainable params: 48,097

Non-trainable params: 0

_________________________________________________________________

es = EarlyStopping(monitor='val_loss', mode='min', verbose=0, patience=10)

mc = ModelCheckpoint('data/best_model.h5', monitor='val_loss', mode='min', verbose=2, save_best_only=True)

train_history=model.fit(trainX,trainY,batch_size=128,nb_epoch=100,validation_split=0.2,callbacks=[es, mc], verbose=0)

Epoch 00001: val_loss improved from inf to 0.02204, saving model to data/best_model.h5

Epoch 00002: val_loss improved from 0.02204 to 0.02159, saving model to data/best_model.h5

Epoch 00003: val_loss did not improve from 0.02159

Epoch 00004: val_loss improved from 0.02159 to 0.02052, saving model to data/best_model.h5

Epoch 00005: val_loss improved from 0.02052 to 0.01774, saving model to data/best_model.h5

Epoch 00006: val_loss improved from 0.01774 to 0.01596, saving model to data/best_model.h5

Epoch 00007: val_loss improved from 0.01596 to 0.01461, saving model to data/best_model.h5

Epoch 00008: val_loss did not improve from 0.01461

Epoch 00009: val_loss improved from 0.01461 to 0.01384, saving model to data/best_model.h5

Epoch 00010: val_loss improved from 0.01384 to 0.01379, saving model to data/best_model.h5

Epoch 00011: val_loss improved from 0.01379 to 0.01309, saving model to data/best_model.h5

Epoch 00012: val_loss did not improve from 0.01309

Epoch 00013: val_loss did not improve from 0.01309

Epoch 00014: val_loss did not improve from 0.01309

Epoch 00015: val_loss did not improve from 0.01309

Epoch 00016: val_loss improved from 0.01309 to 0.01175, saving model to data/best_model.h5

Epoch 00017: val_loss improved from 0.01175 to 0.01141, saving model to data/best_model.h5

Epoch 00018: val_loss did not improve from 0.01141

Epoch 00019: val_loss did not improve from 0.01141

Epoch 00020: val_loss did not improve from 0.01141

Epoch 00021: val_loss did not improve from 0.01141

Epoch 00022: val_loss did not improve from 0.01141

Epoch 00023: val_loss did not improve from 0.01141

Epoch 00024: val_loss did not improve from 0.01141

Epoch 00025: val_loss did not improve from 0.01141

Epoch 00026: val_loss did not improve from 0.01141

Epoch 00027: val_loss did not improve from 0.01141

import matplotlib.pyplot as plt

def show_train_history(train_history, train, validation):

plt.plot(train_history.history[train])

plt.plot(train_history.history[validation])

plt.title('Train history')

plt.ylabel(train)

plt.yscale('log')

plt.xlabel('Epoch')

plt.legend(['train', 'validation'], loc='upper left')

plt.show()

show_train_history(train_history,'loss','val_loss')

show_train_history(train_history,'mean_absolute_error','val_mean_absolute_error')

predic=[]

for i in range(len(testX)):

a=model.predict(testX[i][np.newaxis,:])[0,0]

predic.append(a)

predictions_origins=scaler.inverse_transform(np.array(predic).reshape(-1, 1))

answer=scaler.inverse_transform(testY.reshape(-1,1))

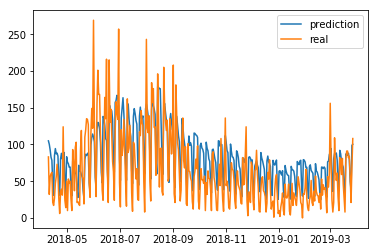

#畫出所有的測試範圍

test_date=ventas_df.index[-len(testX):]

plt.plot(test_date[:],predictions_origins[:],label='prediction');plt.plot(test_date[:],answer[:],label='real')

plt.legend()

plt.show()

#畫出30天預測結果

plt.plot(test_date[:30],predictions_origins[:30],label='prediction');plt.plot(test_date[:30],answer[:30],label='real')

plt.legend()

plt.show()